消費税がまた上がります。

安倍内閣の表明したところによると2019年の10月1日から消費税が10%になり、それに伴って軽減税率が実施されることになりました。

と、言われてもよくわからないことも多いと思います。

というわけで、ここではそんな軽減税率について説明していきましょう。

■軽減税率とは

軽減税率とは、消費税の対象外を設けるというもの。

これは諸外国でも導入されている制度で、簡単に言えば、日々の生活に欠かせない「生活必需品」に関しては消費税を上げないようにしましょうというものです。

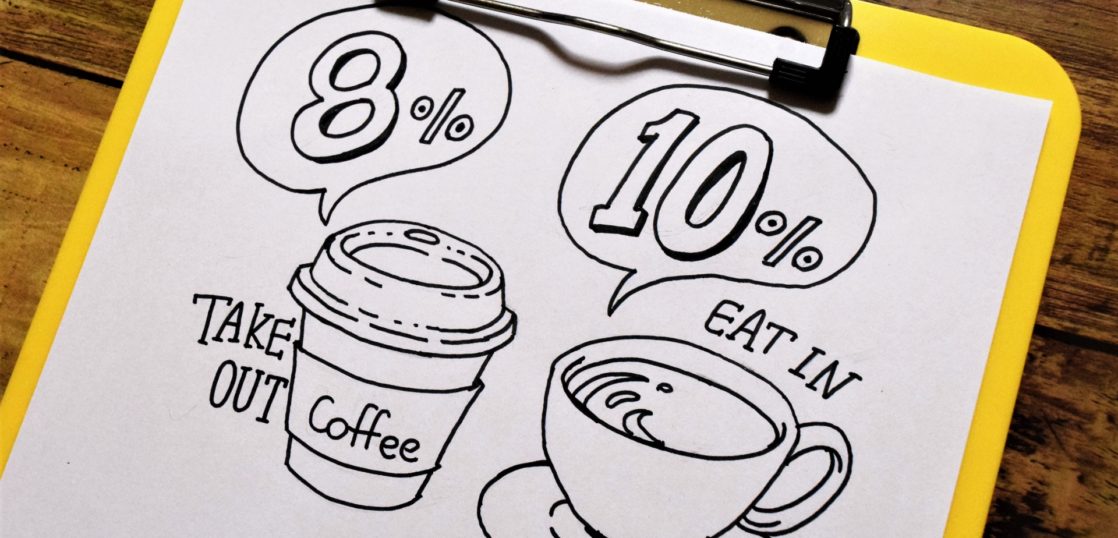

日本の場合は、軽減税率対象の物について、税率引き上げ前の8%の税率が適応されることになります。

対象となるのは『飲食料品』『週2回以上発行される新聞』

新聞は置いておくとしても、確かに飲食料品は生活必需品ということになるのですが、この生活必需品という縛りが話をややこしくしていくのです。

そう、生活必需品でない贅沢品としての飲食料品もある、ということなのです。

■飲食料品の対象はどうなる?

新聞はわかりやすいのですが、問題は飲食料品。

つまり、生活必需品が対象外ということになりますので、ここからは「外食」や「種類」「ケータリング」「一体商品」などが除外されます。

それらについて少し説明しましょう。

・外食にテイクアウトは入りません。

難しい話ですが、軽減税率対象外の外食にテイクアウトは入りません。

持ち帰って家で食べるのですから外食(つまり贅沢)ではなく生活必需品ということなのですが、これにも「持ち帰りのための容器に入れ、または包装を施して行う食料品の譲渡」という細かい細則がついています。

ちなみに、ケータリングや出張料理は、軽減税率の対象外。

この辺りかなり複雑です。

・一体商品とは

一体商品とはいわゆる、おもちゃなどのおまけが主体のお菓子などになります。

ここにも「1万円以下の商品」「食品の占める割合が3分の2以上」という細かい決まりがあります。

なかなか実際どれが該当するかを判断するのは難しそうですね。

■消費者より事業者が大変

もちろん消費者の大変なのですが、最も大変なのが事業者。

かなり複雑な業務が必要になり、準備も大変です。

・まずは商品の税率を考える

まず大切なのが取り扱う商品の税率。

自分の店や企業として販売している商品のどれが軽減税率対象商品であるのかをしっかりと見極め、新税率を反映させたうえで原価から適切に値付けをする必要があります。

また、販売している商品に軽減税率対象商品がある場合、お客様からの問い合わせも考えられます。

しっかりと答えられるようにしておかなければいけません。

さらに、販売する商品に2種類の税がかけられるのですから、レジの買い替えや社内システムの変更も必要。

かなり多方面のコストがかかりますが、それでも、間違いがないようにしっかりとした対応が必要なのです。

・経理上のシステムを作り直す

たとえば、軽減税率対象商品を扱っていないとしても、やることはあります。

たとえば、贈答品などに飲食料品を使う場合や、それこそ、社内で茶菓子を経費から出している場合とか、様々な場面に軽減税率というものは関わってきます。

当然そうなると、経理としては、軽減税率と標準税率を分けて行うことになりますよね。

となれば、様々なフォーマットを変更しなければなりませんし。免税事業者であっても、取引先への請求書のフォーマットなども、当然変えなければいけません。

・補助金を活用しよう

このように、事業者に大きな負担のかかる軽減税率。

しかしそこには「軽減税率対策補助金」という中小企業に対する支援策も用意されています。

これは、複数税対応レジの購入や、システムの改修に伴う費用に対して行われるもので、その経費の一部が補助されることになっています。

たとえばレジ購入費用に関しては1台20万円など、かなりお得な補助金です。

申請はそれほど難しくなく、代理申請をする販売店などもありますので、現在使っているレジメーカーなどに問い合わせてみるといいでしょう。

■わからない時はぜひお尋ねください。

このように軽減税率は、かなり事業者に負担をかける税金システム。

補助金なども含めて、わからないことはたくさんあると思いますので、ぜひそういった場合はプロに相談してみることをお勧めします。

埼玉県東松山市、熊谷市、比企郡にの個人事業主の方はぜひ当事務所にお問い合わせください。

プロの女性スタッフが、しっかりとご説明させていただきます。