納税者が確定申告することでメリットのある身近な税制として知られる「医療費控除」。

2017年に特例の「セルフメディケーション税制」がスタートしたこともあり、申請する人が確実に増えてきているとのことです。

そもそも医療費控除とは、

1年間(1/1~12/31)の自分と家族の医療費の自己負担額が合計10万円(※1、所得により異なります)以上の場合、その金額から10万円を差し引いた額を所得から控除できる税制です。

対象は医療機関での診察料や医師から処方される医薬品の自己負担額だけでなく、通院や入院のために利用した交通費(※2)や薬局やドラッグストアで購入できるOTC医薬品も対象になることがあります。

一方、セルフメディケーション税制は、特定の成分を含んだOTC医薬品(※3)の自分と家族の合計購入金額が年間1万2千円を超えた場合、超えた金額を所得から控除できるという医療費控除の特例です。こちらで申請する場合は、確定申告をする人が健康診断や予防接種などを受けている、という前提条件があるので気を付けましょう。

※1 その年の総所得金額等が200万円未満の場合は総所得金額等の5%の金額。

例えば…年収100万円の場合、100×5%⁼5万円を自己負担額から引いた額が医療費控除の金額になります。

※2 バスやタクシー代などは、そのすべてが医療費控除の対象になるわけではありません。

※3 セルフメディケーション税制の対象製品にはパッケージやレシートに識別マークが記載されています。具体的な医薬品名は厚生労働省のサイトで確認できます。

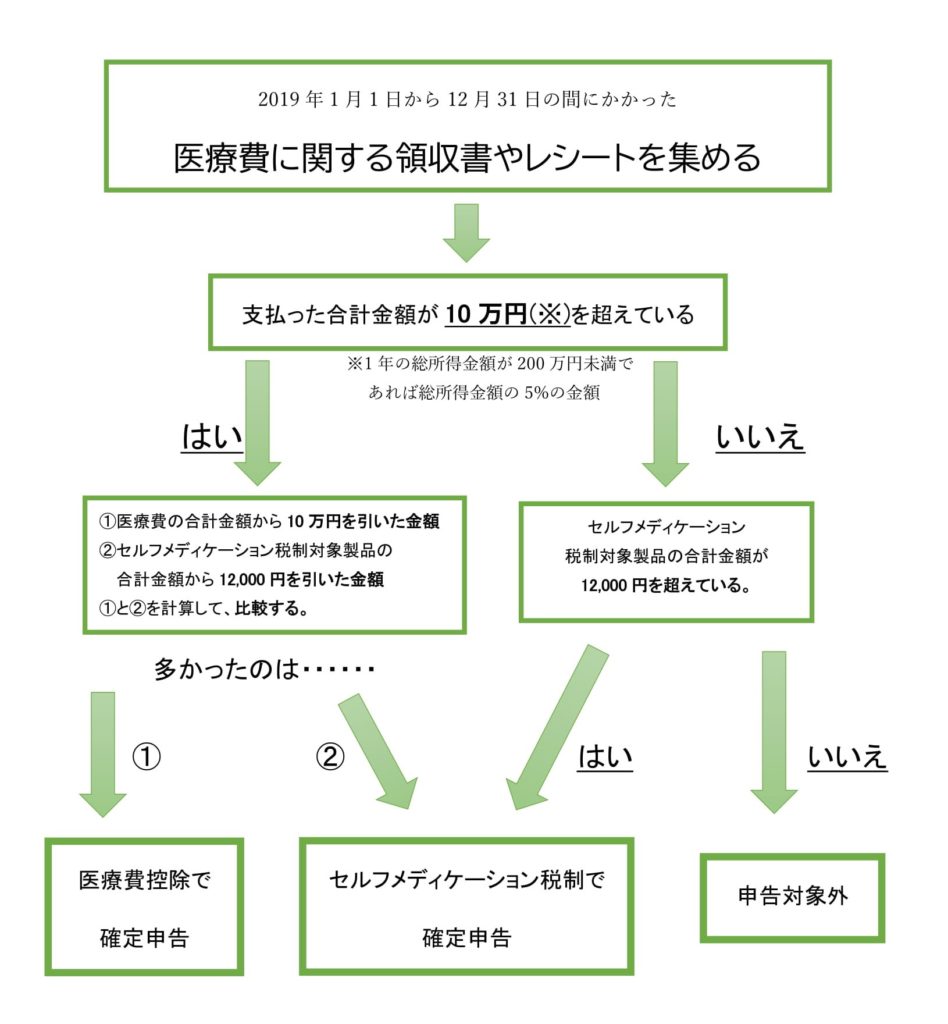

あなたの場合はどちらですか?医療費控除フローチャート

医療費控除とセルフメディケーション税制を同時に利用することはできません。

集めた1年分の医療費の領収書を元に、上記のフローチャートに従ってどちらで申告すべきか確認してみて下さい。

自分と家族の医療費の使い方、健康管理の在り方を見直す機会にもぴったりだと思います。

2019年の確定申告は、2020年2月17日から3月16日までです。

ご準備はお早めに!