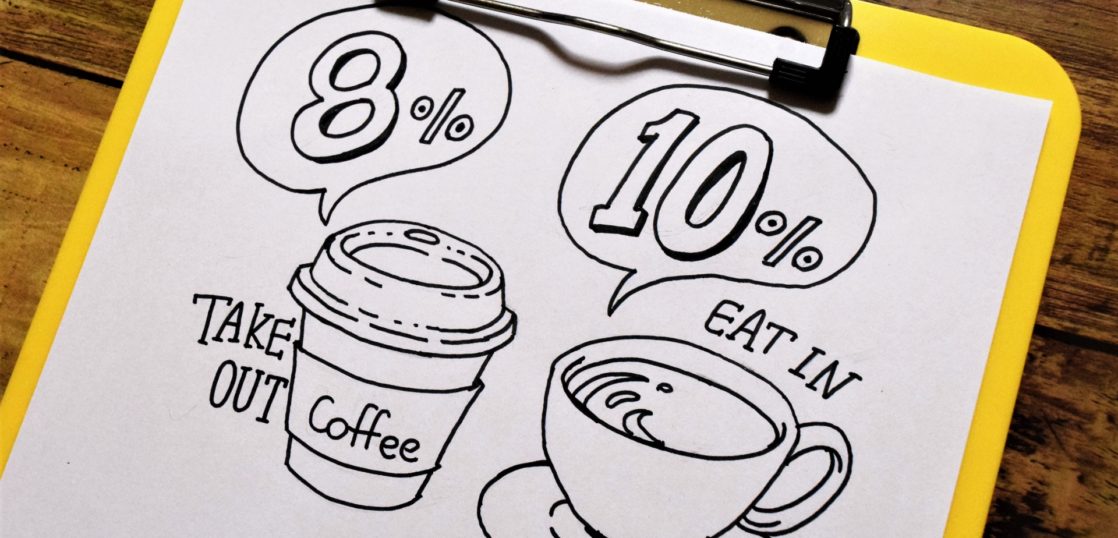

【消費税】売上税額計算の特例②【軽減税率による経過措置】 2020年1月22日 katsuko 前回の動画にて、3つある売上税額計算の特例の1つである「小売等軽減仕入割合の特例」について解説しました。 今回は、売上税額計算の特例の残りのふたつ「軽減売上割合の特例」と、先に挙げた割合計算が困難な場合の計算方法について解説しています。